Avec près de 2000 milliards d’euros d’encours, l’assurance-vie est l’un des placements préférés des Français. Elle est souvent présentée comme un outil incontournable pour faire fructifier son épargne et investir sereinement. Derrière cette image idyllique se cachent une fiscalité pas si avantageuse et des frais élevés qui grèvent la rentabilité. Rendant ce produit bien moins attractif qu’il n’y paraît.

Qu’est-ce qu’une assurance-vie ?

L’assurance-vie est un contrat d’épargne permettant de placer son argent dans différents supports financiers. Elle peut être utilisée comme un produit d’épargne à capital garanti (via les fonds euros) ou comme un produit d’investissement (via des unités de compte investies en Bourse). Les principaux avantages sont :

- Une fiscalité attractive après huit ans de détention

- Une transmission facilitée grâce aux avantages successoraux

- Une diversification possible avec un large choix d’actifs (fonds en euros, unités de compte, SCPI, etc.)

- Une possibilité de rachat partiel ou total en cas de besoin de liquidités

L’avantage fiscal de l’assurance-vie : un atout limité

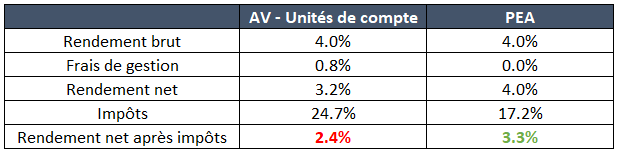

L’un des principaux arguments en faveur de l’assurance-vie est sa fiscalité avantageuse après huit ans de détention. Au lieu d’être taxées au Prélèvement Forfaitaire Unique (PFU) de 30%, les plus-values dans une assurance-vie sont alors taxées à « seulement » 24,7%.

Mais les assurances-vie engendrent des frais nettement plus élevés que les autres produits financiers. Les frais de gestion s’élèvent en moyenne à 0,8% par an alors qu’il n’y en a pas dans les Comptes Titres Ordinaire (CTO) ou les Plan Epargne Actions (PEA).

Ces frais réduisent énormément le rendement net de l’investisseur. Prenez l’exemple d’un portefeuille composé à parts égales d’actions et d’obligations. La performance attendue de ce portefeuille est d’environ 4% par an. En déduisant les frais, le rendement net n’est plus que de 3,2%, et le rendement après impôts de 2,4%. Dans un CTO, le même portefeuille aurait rapporté 2,8% après impôts.

L’assurance-vie n’est pas le meilleur produit d’épargne

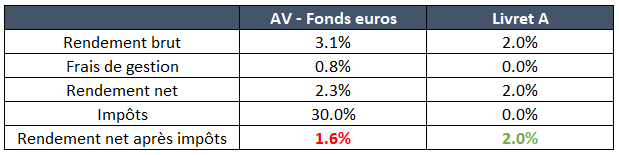

Imaginez que vous ayez 10 000 € de liquidités. Cet argent est votre matelas de sécurité, vous souhaitez le garder facilement accessible.

Si vous l’investissez dans une assurance-vie, vous investirez uniquement en fonds euros (les unités de compte sont investies en Bourse et sont donc beaucoup plus risquées). La performance moyenne des fonds euros depuis 2000 est supérieure au rendement d’un livret A classique. Mais compte tenu des frais et de l’imposition supérieure (les intérêts sur le livret A sont eux exonérés d’impôt sur le revenu et de prélèvements sociaux), le rendement final est moins bon.

L’assurance-vie n’est pas le meilleur produit d’investissement

Si vous souhaitez investir en Bourse, vous avez le choix entre un CTO, un PEA et une assurance-vie. Même en attendant 8 ans, le rendement net après impôts d’une assurance-vie est en moyenne inférieure à celui du CTO (voir ci-dessus).

Et l’écart est encore plus important si on compare le rendement obtenu sur un PEA. Le PEA bénéficie lui aussi d’une fiscalité allégée et est bien plus avantageux que l’assurance-vie.

Dans quels cas l’assurance-vie reste intéressante ?

L’assurance-vie n’est donc ni la meilleure option d’épargne, ni la meilleure option d’investissement. Mais il existe tout de même deux cas où elle reste intéressante :

- Vous avez atteint le plafond du livret A et du LDDS

Le livret A et le Livret de Développement Durable et Solidaire (LDDS) ont des plafonds d’investissement, respectivement de 22 950 et 12 000 €. Si vous avez atteint le plafond sur les deux comptes et que vous prévoyez de dépenser plus de 35 000 € dans les 5 prochaines années, investissez l’excédent sur un fonds euros sécurisé d’une assurance-vie. En revanche, si vous ne prévoyez pas de dépenser ces 35 000 € dans les 5 ans, investissez-les plutôt en Bourse.

- Dans une optique de succession / transmission

L’assurance-vie permet d’optimiser la transmission de patrimoine grâce à son régime fiscal avantageux : jusqu’à 152 500 € exonérés de droits de succession par bénéficiaire. Un parent souhaitant transmettre 300 000 € à ses deux enfants via une assurance-vie leur permet d’économiser environ 30 000 € de droits de succession par rapport à un compte-titres.

Conclusion : un produit à éviter dans la plupart des cas

Hormis ces deux cas bien spécifiques, il est préférable d’opter pour d’autres solutions plus performantes et moins coûteuses que l’assurance-vie.

Pour une épargne de précaution, les livrets réglementés sont bien plus efficaces et sans frais.

Pour un investissement en Bourse, le PEA et le compte-titres offrent de meilleurs rendements nets après impôts.