Dans mon article « Petite histoire de la finance », j’avais raconté l’essor de la finance de la préhistoire jusqu’au début du 20ème siècle.

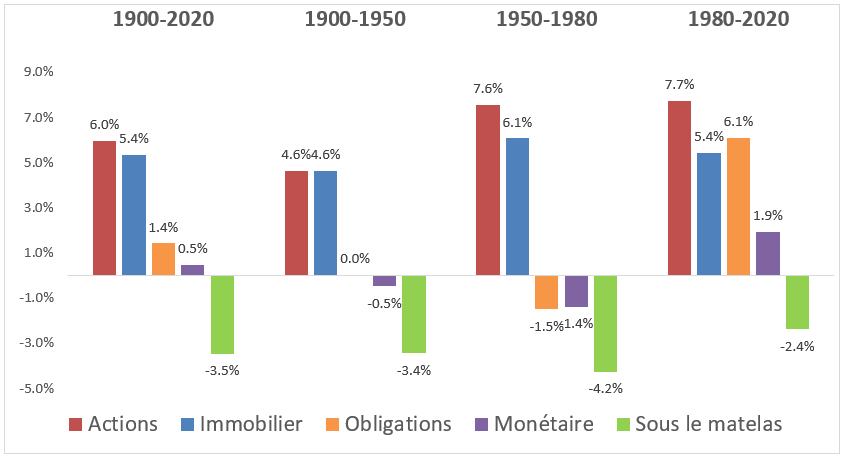

Les investisseurs avaient alors le choix entre trois grandes classes d’actifs : actions, obligations, et immobilier. Le meilleur investisseur aurait misé sur les actions : avec une performance annuelle de 6% (hors inflation) depuis 1900, les actions dépassent l’immobilier (5.4%) et les obligations (1.4%).

Ces chiffres sont des moyennes à très long terme et donnent une indication de ce qu’on pourrait attendre en investissant dans ces classes d’actifs. Mais ces performances ont beaucoup varié selon les cycles économiques et politiques. Comprendre les facteurs qui influencent ces performances pourra vous aider dans vos investissements.

1900-1950 : une période noire pour les investisseurs

La première moitié du 20ème siècle est profondément marquée par les deux guerres mondiales. Ce ne sont pas les destructions matérielles qui impactent le plus les investisseurs, mais la hausse générale des prix.

Jusqu’au début du 20ème siècle, la plupart des monnaies sont indexées sur l’or : les réserves d’or variant peu, les monnaies sont stables et l’inflation n’existe pas. Mais pour faire face au coût de la première guerre mondiale, de nombreux pays suspendent la convertibilité de leur monnaie en or et augmentent leur masse monétaire. L’inflation mondiale explose : les prix triplent presque entre 1914 et 1920. Lorsque les prix augmentent aussi rapidement, les actifs qui génèrent des intérêts fixes voient leur valeur chuter fortement.

Le cas d’inflation le plus célèbre est celui de l’Allemagne dans les années 1920. Après sa défaite, le pays doit payer de lourdes réparations aux vainqueurs, réparations uniquement payables en monnaies étrangères. Les dirigeants allemands font tourner la planche à billets pour acheter ces devises étrangères et engendrent ainsi une forte inflation. Entre 1919 et 1922, le mark (l’ancienne monnaie allemande) est divisé par 100 par rapport au dollar américain. Fin 1922, le pays ne peut plus payer les réparations.

En représailles, la France et la Belgique envahissent la Ruhr, la principale région industrielle. Le gouvernement allemand répond en finançant une grève massive des ouvriers afin de les empêcher de travailler pour les étrangers. Le coût de cette grève nécessite d’imprimer toujours plus de billets et déclenche une hyperinflation. Les prix augmentent à des niveaux stratosphériques : en 1923, la baguette de pain passe de 160 marks à plus de 200 milliards ! Certains brûlent des billets de banque pour se chauffer car ils sont moins chers que le bois ! Le mark ne vaut plus rien, tous les détenteurs d’obligations allemandes sont ruinés.

La situation des investisseurs est encore pire en Russie. Le pays quitte prématurément la guerre en 1917 au moment de la révolution bolchévique. A son arrivée au pouvoir, Lénine abolit le droit de propriété puis confisque les biens immobiliers et les fortunes de la bourgeoisie. Il nationalise l’économie – sans compensation – et annule l’ensemble des dettes du pays (notamment les fameux Emprunts Russes que les Français avaient massivement souscrits). C’est, à l’époque, l’un des plus gros défauts de paiement de l’Histoire.

Du jour au lendemain, les marchés financiers sont fermés et le resteront pendant 70 ans : tous les investisseurs perdent la totalité de leur patrimoine. Pareille mésaventure surviendra plus tard dans d’autres pays comme la Pologne ou la Chine.

Chez les vainqueurs de la première guerre mondiale (Etats-Unis, France et Angleterre), les années 1920 sont en revanche une période de prospérité. L’industrie se développe rapidement grâce à l’électricité, l’automobile et la chimie. Des entreprises connues du grand public entrent en Bourse ce qui attire de nombreux investisseurs particuliers. Les Bourses américaines lancent même des campagnes pour encourager l’actionnariat. Avec succès puisque le nombre de petits porteurs explose. Les actions américaines triplent en quelques années, aidées par une forte spéculation.

L’euphorie retombe brusquement en octobre 1929 : Wall Street perd 40% en un mois. La chute de la Bourse et les premières faillites d’entreprises mettent en difficulté quelques banques. Les investisseurs se ruent pour retirer leur argent provoquant une panique dans tout le pays. La banque centrale américaine, créée seulement vingt ans plus tôt, n’a ni l’expérience ni les moyens d’enrayer la crise. Le dollar étant toujours lié à l’or, elle ne peut pas fournir les liquidités nécessaires pour stabiliser les marchés et stimuler l’économie. La panique bancaire s’étend à l’Angleterre puis à toute l’Europe. L’économie mondiale régresse rapidement, c’est la « Grande Dépression ». Wall Street chutera de près de 90% jusqu’en juillet 1932 et il faudra attendre un quart de siècle pour retrouver les niveaux de 1929.

Avec deux guerres mondiales, des périodes d’hyperinflation, l’émergence du communisme et une récession économique majeure, la première moitié du 20ème siècle n’est guère favorable aux investisseurs. Les actions et l’immobilier rapportent moins que leur rendement historique et les obligations ne rapportent rien du tout.

Rendement annuel net de chaque actif sur différentes périodes

1950-1980 : le boom économique de l’après-guerre

Après la seconde guerre mondiale, l’économie reprend mais l’inflation dépasse encore les 10%. En pouvoir d’achat réel, les investisseurs perdent beaucoup d’argent jusqu’à la fin des années 1940.

A partir de 1950, l’inflation retombe à un niveau acceptable autour de 3%. L’économie mondiale croît alors à un rythme effréné : le boom profite surtout aux actions qui s’envolent de 10% par an. Cette période faste s’achève après la dévaluation du dollar en 1971. Les pays exportateurs de pétrole sont frappés de plein fouet par la baisse du dollar et réagissent en quadruplant le prix du baril. L’inflation remonte au-dessus des 10%, un niveau jamais connu en temps de paix. Les entreprises habituées à une énergie abondante et peu chère sont prises au dépourvu. Leurs marges diminuent, le chômage augmente et l’économie mondiale tombe en récession. Entre 1973 et 1974, les cours des Bourses sont divisés par deux. Malgré ce krach, les actions restent l’actif le plus performant avec un rendement annuel de 7.6% entre 1950 et 1980.

Le boom économique de l’après-guerre profite aussi à l’immobilier. Les besoins en logements sont énormes pour reconstruire les immeubles détruits et absorber la population en forte croissance. La plupart des gouvernements encouragent également les locataires à acheter leur résidence principale. La demande est si forte que les prix immobiliers augmentent de plus 6% par an.

En revanche, les obligations sont un très mauvais placement pendant ces trois décennies. Elles sont d’abord délaissées au profit des actions et de l’immobilier qui performent beaucoup mieux, puis elles perdent un tiers de leur valeur lorsque l’inflation revient dans les années 1970. Sur l’ensemble de la période, elles perdent 1.5% par an.

Depuis 1980 : la baisse des taux d’intérêts profite à tous les actifs

Au début des années 1980, les banques centrales décident de combattre l’inflation galopante et augmentent fortement les taux d’intérêts. Ils dépassent alors les 15% dans de nombreux pays, dont la France. Des taux élevés incitent à l’épargne et freinent la croissance et l’inflation. Au fur et à mesure que celle-ci décroît, les taux sont abaissés à des niveaux plus proches de leur moyenne historique (5%).

La chute de l’URSS en 1991 réduit les risques géopolitiques. Les pays émergents (Chine, Inde, Brésil…) prennent une part croissante dans le commerce mondial. Les capitaux passent plus facilement d’un pays à l’autre, le volume et la rapidité des échanges explosent. Le monde devient un énorme marché et parait plus sûr, ce qui contribue à réduire encore les taux d’intérêts.

Cette baisse conjuguée de l’inflation et des taux profite largement aux marchés financiers qui vivent entre 1980 et 2000 les deux décennies les plus fastes de leur histoire. Les actions sont multipliées par dix, les obligations par quatre et l’immobilier par trois. Même le krach de Wall Street le 19 octobre 1987 (-22%, la plus grosse baisse enregistrée en une journée) est rapidement oublié.

Depuis 2000, l’inflation est maîtrisée et tombe durablement sous l’objectif de 2%. Les taux d’intérêts continuent de baisser ce qui fait monter les obligations et l’immobilier. Mais les actions connaissent une forte volatilité. Le 21ème siècle a déjà connu trois des cinq plus gros krachs de l’histoire : l’effondrement de la bulle internet entre 2000 et 2002 (-50%), la crise des subprimes entre 2007 et 2009 (-60%) et la pandémie de Covid en 2020 (-35%).

Depuis 1980, les actions et l’immobilier affichent un bon rendement de 7.7% et 5.4% respectivement. Mais cette période est surtout marquée par la performance exceptionnelle des obligations : leur rendement dépasse les 6% alors qu’il avait été négatif entre 1900 et 1980. En n’analysant que les dernières décennies, on pourrait croire que les obligations sont un excellent placement alors que ce n’est pas vraiment le cas. D’où l’importance d’étudier les performances sur des historiques suffisamment longs.