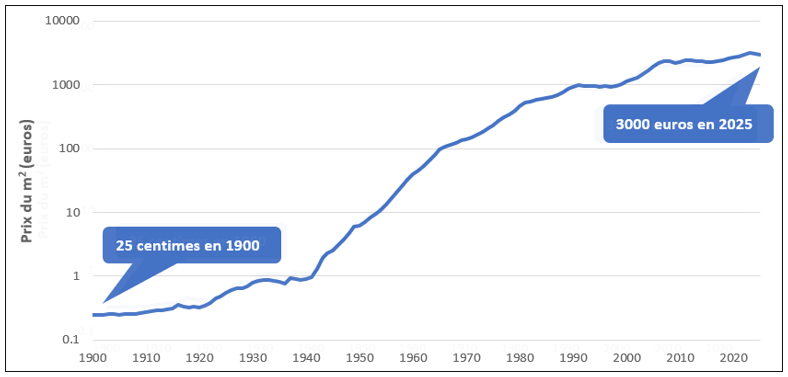

En 1900, une infime minorité de Français étaient propriétaires de leur logement. Aujourd’hui, ils sont plus de 60%. Entre temps, les prix immobiliers ont été multipliés par plus de 10 000 !

L’immobilier représente aujourd’hui plus de la moitié de nos actifs, largement devant les produits financiers ou l’épargne. Il est devenu, au fil des décennies, le socle du patrimoine des Français. Comment cette évolution s’est-elle produite ? Retour sur plus d’un siècle de transformations.

1900 : un marché immobilier marginal et peu accessible

Au début du XXe siècle, le logement n’est pas encore un enjeu patrimonial majeur. La propriété est l’affaire des élites ou de quelques classes moyennes urbaines. Les 10% les plus riches possèdent 85 % du patrimoine immobilier tandis que 95% de la population ne possède aucun bien immobilier et reste locataire. Cette concentration reflète les inégalités économiques importantes de la Belle Epoque.

Durant cette période, L’État intervient peu. Il n’existe pas de politiques publiques visant à favoriser l’accession à la propriété pour les classes moyennes ou populaires. La propriété reste donc principalement accessible par héritage ou pour les classes aisées.

L’état ne régule pas non plus les normes de construction et d’hygiène. Les logements sont souvent précaires et surpeuplés, en particulier dans les zones urbaines en pleine expansion.

Les prix de l’immobilier sont relativement stables. Personne ne parie sur une hausse de l’immobilier car la pierre n’est pas encore un produit de grande consommation.

1914 – 1948 : blocage des prix et effondrement du parc

Lorsque la première guerre mondiale éclate, le gouvernement français décide de bloquer les loyers. Le but est de rassurer les soldats en évitant que leurs familles ne soient pas jetées à la rue pendant qu’ils défendent la patrie. Ce blocage est maintenu pendant l’entre-deux-guerres par plusieurs lois successives et entraine une baisse de la quantité et de la qualité du parc immobilier. Peu de nouvelles constructions sont lancées car la baisse de rentabilité décourage les promoteurs.

Le blocage des loyers contraint aussi les propriétaires à réduire leurs dépenses d’entretien : le nombre de logements vétustes passe de 150 000 à 3 millions. Les prix immobiliers flambent certes entre 1914 et 1948 (+8.5% par an) mais cette hausse n’est qu’apparente puisque le coût de la vie augmente encore plus vite (+14.4%). L’immobilier ajusté de l’inflation perd en réalité presque 6% par an pendant plus de 30 ans !

1948 – 1970 : reconstruction et rattrapage des prix

En 1948, le poste logement représente à peine plus de 1% du budget des ménages : les Français dépensent plus en cigarettes qu’en loyer ! Le parc immobilier est dans un état catastrophique : partiellement détruit par la guerre, vétuste et en grande insuffisance pour loger toute la population.

La loi de 1948 entame une libéralisation progressive des loyers, incitant les investisseurs à revenir sur le marché. Le rythme des constructions est ainsi multiplié par quatre par rapport à l’entre-deux-guerres. Les grands programmes d’aménagement et de construction (grands ensembles, zones pavillonnaires) et la forte croissance des salaires entraînent un essor rapide de la propriété individuelle.

Le rattrapage est également visible sur les prix : jusqu’en 1970, l’augmentation annuelle est de 16.7%, largement supérieure à l’inflation alors redescendue autour des 5%. En 1964, les prix en francs constants dépassent à nouveau leur sommet atteint en 1914, un demi-siècle plus tôt !

1970 – 1985 : amélioration du confort

Au début des années 1970, le déficit quantitatif est à peu près résorbé. La priorité devient l’amélioration des conditions de logement : plus d’un quart des propriétés n’ont encore ni WC, ni baignoire ni douche. Progressivement la surface par habitant et le confort augmentent.

Les prix continuent de croître à un rythme soutenu (10.4%) mais les deux chocs pétroliers font repartir l’inflation à la hausse. La croissance nette de l’immobilier est marginalement positive (0.7%).

1985 – 2000 : généralisation de la propriété

A partir de 1985, la mondialisation et l’intégration européenne croissante (marché unique en 1993, monnaie unique en 1999) créent un environnement économique plus stable permettant de réduire les taux d’intérêt et de maintenir l’inflation durablement sous les 2%. La baisse des taux augmente la capacité d’emprunt des Français qui investissent massivement dans l’immobilier. Les prix bruts augmentent de 4.3% par an, les prix nets de 2.5%.

L’État continue de soutenir cette dynamique, notamment avec le développement du Plan d’Épargne Logement (PEL), l’exonération de la plus-value sur la résidence principale et de nombreux dispositifs favorisant l’investissement locatif (lois Robien, Scellier, Pinel…).

Le modèle de l’accession à la propriété se généralise. De symbole social, la propriété devient un objectif standard et un outil privilégié de construction du patrimoine. Les Français cherchent à sécuriser leur avenir et celui de leurs enfants en investissant dans la pierre. La propriété est aussi vue comme une protection contre la précarité économique ou les incertitudes liées aux retraites.

Une préférence française pour la pierre

Comparé à d’autres pays européens comme l’Allemagne, où la location est plus répandue, la France se distingue par une culture très forte de la propriété. Les Français valorisent le caractère tangible de l’immobilier, sa stabilité perçue, et sa capacité à être transmis aux générations futures.

De marginal en 1900, l’immobilier est devenu, en un siècle, l’élément central de la richesse des ménages. Acheter son logement aujourd’hui n’est pas une option, c’est une étape presque obligatoire pour ceux qui le peuvent. Alors oui, les prix sont élevés. Oui, les taux sont un peu plus hauts. Mais dans 10 ou 20 ans, tu ne regretteras pas d’avoir sauté le pas. Tu regretteras de ne pas l’avoir fait plus tôt.