En matière d’investissement, tous les gourous financiers ou presque prônent la même stratégie : le DCA ou Dollar Cost Averaging. Le nom est barbare mais l’idée est simple : investir la même somme tous les mois. Pas besoin d’avoir de gros montants, on peut investir à partir de quelques euros seulement. Cette stratégie est accessible à tous et repose sur un élément clef : la régularité.

Pourquoi faut-il investir régulièrement ?

Les petites sommes mensuelles font les grands patrimoines sur le long terme

En investissant une somme modeste chaque mois, vous bénéficiez non seulement de la croissance des marchés, mais également de l’effet boule de neige généré par les intérêts ou les dividendes qui sont réinvestis.

Par exemple, investir 100 euros chaque mois pendant 20 ans dans un portefeuille générant un rendement annuel de 6 % peut vous permettre de constituer un capital de près de 50 000 euros. Bien plus que si vous aviez attendu d’avoir une grosse somme pour investir en une seule fois.

La régularité réduit les risques liés au timing du marché

Investir régulièrement permet également de lisser les risques liés au « market timing ». Il est impossible de prédire avec précision quand le marché sera à son plus bas ou à son plus haut. En investissant chaque mois, vous évitez de mettre tout votre capital en jeu à un moment inopportun et vous profitez des baisses temporaires du marché.

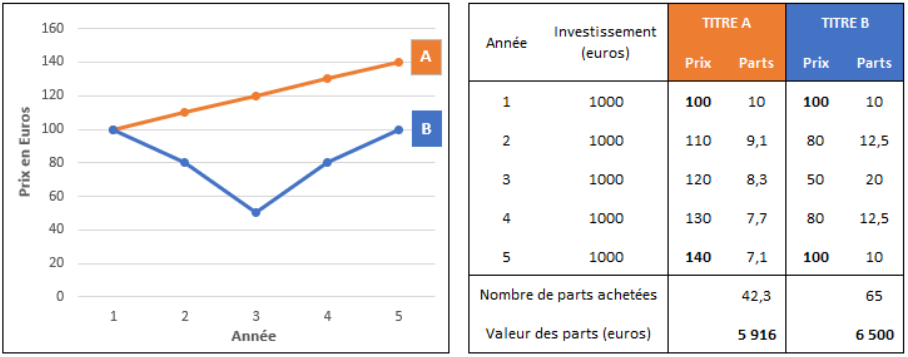

Observez les deux titres sur le graphe ci-dessous : le titre A augmente régulièrement de 100 à 140. Le titre B commence par chuter fortement puis revient à son niveau initial. A votre avis, si vous investissez la même somme chaque année, quel titre vaut-il mieux acheter ?

Spontanément, la plupart des gens préfèrent le titre A : il augmente de 40% alors que le titre B stagne. Si on n’investit que la première année, le titre A est effectivement le meilleur choix. Mais si on investit tous les ans, le titre B est en fait plus intéressant car il permet d’acheter moins cher et donc davantage de titres. Au bout de cinq ans, on détient 65 parts du titre B contre seulement 42,3 du titre A. Malgré la plus faible valorisation finale du titre B (100 euros contre 140), la valeur totale des parts est supérieure : 6 500 euros contre 5 916 euros.

Pourquoi la régularité est difficile à maintenir

Il existe deux obstacles majeurs à la mise en place d’une stratégie DCA :

La croyance erronée que les petites sommes ne valent pas la peine

Beaucoup pensent que si l’on n’a pas une grosse somme à investir, cela ne vaut pas la peine de s’y mettre. Or, c’est tout le contraire : c’est la constance qui génère les meilleurs résultats sur le long terme. La clé réside dans la durée et la régularité plutôt que dans l’importance des montants.

Il faut de la discipline pour continuer à acheter en temps de crises

Il est facile d’investir lorsque les marchés sont en pleine croissance. Mais lors des périodes de crise, c’est beaucoup plus compliqué. La peur de perdre de l’argent pousse de nombreux investisseurs à suspendre leurs contributions ou à vendre leurs actifs à perte. Or, ces moments de crise représentent souvent des opportunités uniques pour acheter à prix réduit. Rester discipliné dans ces périodes est essentiel pour bénéficier pleinement de la croissance des marchés sur le long terme.

Le principal risque de cette stratégie est d’acheter dans un marché haussier et de connaître une baisse juste avant de retirer son argent. La hausse initiale conduit à acheter les titres plus cher en moyenne, et la baisse finale est fatale. C’est la raison pour laquelle, à l’approche de la date de retrait, les investisseurs doivent réduire la part de leurs actifs risqués (les actions par exemple) et se concentrer sur des titres plus sûrs (comme les obligations).

Comment mettre en place une stratégie DCA

1 – Faites un plan d’épargne

Avant de commencer à investir, il est essentiel de déterminer combien vous pouvez épargner chaque mois. Pour ce faire, commencez par analyser vos revenus et vos dépenses. Définissez une somme réaliste que vous pourrez investir chaque mois sans impacter votre qualité de vie. Ce montant n’a pas besoin d’être énorme, tant que vous êtes constant dans vos contributions.

2 – Définissez vos objectifs financiers

Pour rester motivé et régulier, il est important d’avoir des objectifs financiers clairs. Que vous épargniez pour la retraite, l’achat d’une maison ou un projet à court terme, ces objectifs vous permettront de rester concentré.

3 – Choisissez les bons produits d’investissement

En fonction de vos objectifs, vous pourrez déterminer votre horizon d’investissement, et donc les types d’actifs dans lesquels vous devez investir. Si vous avez un horizon de long terme, investissez en actions, car elles offrent un bon potentiel de rendement à long terme. Pour des objectifs plus courts, les obligations ou les produits moins volatils sont plus appropriés.

4 – Investissez en début de mois

N’attendez pas la fin du mois pour investir : s’il vous reste encore un peu d’économies sur votre compte, vous serez tentés de les dépenser plutôt que de les placer. Le mieux est d’investir la même somme tous les mois, juste après avoir reçu votre salaire. L’investissement devient une dépense courante, au même titre que votre loyer ou vos factures. Vous renforcez l’idée de régularité et priorisez votre bien-être à long terme par rapport à votre bien-être à court terme.

5 – Automatisez vos investissements

L’une des meilleures façons de s’assurer que vous restez régulier dans vos investissements est de les automatiser. La plupart des courtiers en ligne et des banques permettent de mettre en place des virements automatiques vers votre compte d’investissement. Vous pouvez également automatiser l’achat d’actifs spécifiques chaque mois. Vous supprimez ainsi le côté émotionnel de l’investissement, ce qui vous évite de retarder vos achats à cause de la peur ou de l’incertitude.

La régularité est véritablement la clé du succès en investissement. Les petites sommes, investies tous les mois, peuvent générer des résultats spectaculaires grâce à la magie des intérêts composés et à la réduction des risques liés au timing du marché. Même si cela peut sembler difficile au début, en ayant un plan clair, en automatisant vos investissements et en restant discipliné, vous pouvez transformer ces petits gestes en un capital solide pour votre avenir.