Etes-vous certain que :

- Vous épargnez autant que ce que vous pourriez ?

- Votre salaire correspond parfaitement à votre expérience et à vos compétences ?

- Le rendement de vos placements est maximal ?

- Vous optimisez votre capacité d’emprunt ?

Si vous répondez« oui » à toutes ces questions, bravo, votre patrimoine est déjà optimisé. Mais si vous avez des doutes, votre ignorance peut vous coûter des centaines de milliers d’euros !

Pour déterminer votre potentiel financier et définir une stratégie pour atteindre vos objectifs, faites un bilan patrimonial.

Un bilan patrimonial est une analyse détaillée de l’ensemble de votre situation financière :

- vos actifs : bien immobilier, investissements en Bourse, comptes bancaires…

- vos dettes : emprunt immobilier, crédit consommation…

- votre épargne : combien vous économisez tous les mois, comment vous dépensez votre argent

- votre salaire : revenu actuel, bonus, perspectives…

La plupart des conseillers en gestion de patrimoine se contentent d’analyser vos actifs et vos dettes. Ils ne s’adressent ainsi qu’aux personnes qui ont déjà un patrimoine.

Or pour beaucoup de Français – les jeunes notamment – la richesse réside surtout dans leur capacité à augmenter leur salaire et leur épargne mensuelle. Un bilan patrimonial pertinent doit donc analyser les 4 composantes ENSEMBLE (actifs, dettes, épargne et salaire).

Une fois qu’on a une vision claire de la richesse d’un individu, on peut déterminer ses objectifs et la meilleure stratégie pour les atteindre.

Voici les cas de deux de mes clients (les noms ont été modifiés) :

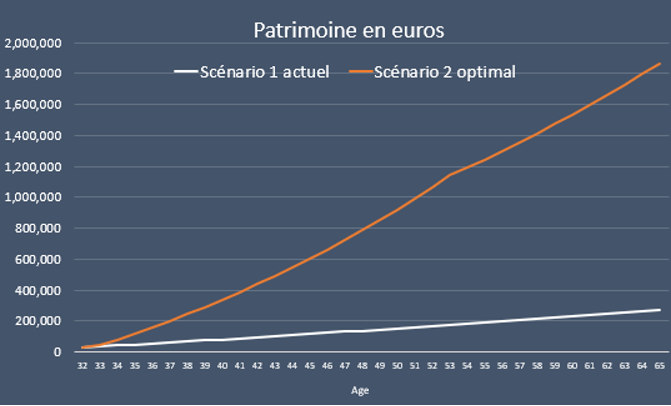

Cas 1 : Julie, 32 ans, célibataire

Julie a 4000 euros de salaire, 20% de prime annuelle et épargne 500 euros par mois. Elle a 30 000 euros en placements divers et loue son appartement.

Si Julie continue à épargner autant, elle pourra accumuler un patrimoine de 275 000 euros d’ici sa retraite. Pas mal quand on compare à la moyenne nationale : 125 000 euros.

Mais elle ne se rend pas compte qu’elle pourrait faire bien mieux : en augmentant son salaire et en maîtrisant ses dépenses, elle augmentera son épargne mensuelle. Si elle achète sa résidence principale le plus vite possible et qu’elle investit le reste de son épargne en Bourse, son patrimoine pourrait atteindre 1 900 000 euros. 7 fois plus que son patrimoine potentiel actuel !

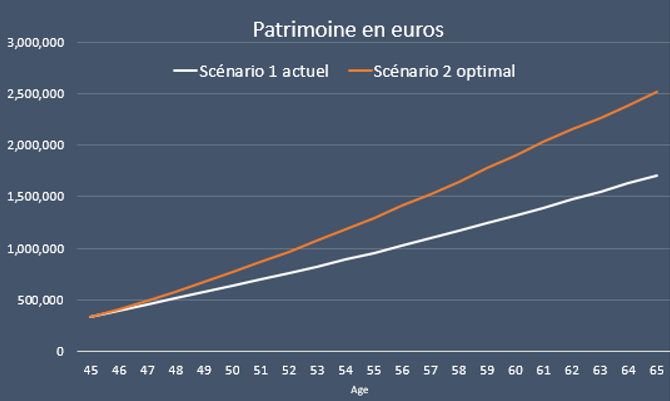

Cas 2 : Antoine, 45 ans, marié

Antoine et sa femme ont 10 000 euros de revenus et parviennent à économiser 2000 euros par mois. Ils possèdent une maison estimée à 500 000 euros mais doivent encore rembourser plus de 300 000 euros d’emprunts. Ils possèdent également une assurance-vie (100 000 euros) et quelques liquidités (50 000 euros).

Grâce à leurs bons salaires et leurs investissements, leur patrimoine devrait grossir à 1 700 000 euros. Ça parait fantastique mais c’est beaucoup moins que les 2 500 000 qu’ils pourraient raisonnablement espérer en optimisant leur capacité d’emprunt et leurs investissements.

Julie et Antoine n’ont pas des ambitions démesurées. Julie souhaite acheter sa maison et vivre confortablement, sans se soucier de ses finances au quotidien. Antoine souhaite lui arrêter de travailler le plus tôt possible, préparer sa retraite et léguer le maximum à ses enfants.

Ces objectifs sont atteignables bien plus tôt qu’ils ne le pensent s’ils suivent la bonne stratégie :

- Julie doit se concentrer sur son épargne : elle doit analyser ses dépenses et bien maîtriser son budget, tout en progressant dans sa carrière pour augmenter ses revenus. Elle doit construire un plan d’épargne pour définir quand elle pourra acheter sa maison et où placer son épargne en attendant.

- Antoine doit se concentrer sur ses investissements : il doit augmenter la rentabilité de son portefeuille en investissant en Bourse et en immobilier. Il doit savoir gérer son portefeuille lui-même pour ne pas dépendre de conseillers et réduire ses frais.

Le bilan patrimonial leur apporte une totale clarté sur leurs objectifs, leur stratégie et décuple leur motivation. Cela leur permettra d’atteindre leurs buts respectifs beaucoup plus rapidement : Julie pourra acheter sa maison 3 ans plus tôt (et économiser ainsi 3 ans de loyers) et Antoine pourra partir en retraite 5 ans plus tôt. Ils sont aujourd’hui tous les deux dans les temps pour atteindre ces objectifs.

Vous aussi, maximisez votre potentiel financier et menez la vie dont vous rêvez !

Faisons un bilan patrimonial ensemble : nous nous rencontrerons une première fois pour faire le point sur votre épargne, votre salaire et vos investissements. Au second rendez-vous, je vous présenterai 15 simulations pour déterminer vos objectifs financiers et la meilleure stratégie pour les atteindre.

Contactez-moi ici pour faire un bilan patrimonial.