Vous souhaitez investir en Bourse mais vous ne savez pas comment allouer votre portefeuille. Actions, obligations, cryptos, matières premières : nous ne savez ni quelles classes d’actifs choisir, ni combien investir dans chacune d’elles.

Une solution simple serait d’imiter les stratégies des plus grands gérants. Si ça a marché pour eux, on peut espérer que ça marche pour vous aussi.

Voici donc 5 portefeuilles emblématiques : leurs philosophies, leurs forces… et leurs limites.

1. La référence : le portefeuille 60/40

C’est le portefeuille de référence depuis les années 1970. Il permet d’investir dans les deux plus grandes classes d’actifs : 60 % sur les actions pour profiter de la croissance, 40 % sur les obligations pour amortir les chocs.

📈 Performance historique :

- Rendement annuel net d’inflation : 5,1%

- Volatilité : 10,5%

- Perte maximale : 40%

✅ Avantages :

- Facile à mettre en place

- Bien diversifié entre actifs risqués et défensifs

- Performance correcte

❌ Inconvénients :

- Sensible à la hausse des taux (comme en 2022)

- Volatilité parfois forte, notamment en période de crise systémique (comme en 2008)

📊 Pour qui ? Un investisseur de long terme, à l’aise avec un minimum de volatilité, qui cherche la simplicité.

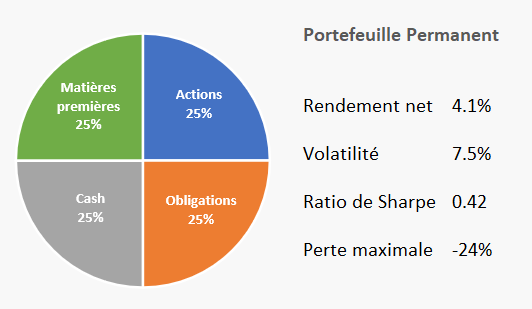

2. Le prudent : le portefeuille permanent de Harry Browne

Harry Browne voulait un portefeuille capable de résister en temps de crises. Sa recette ? Diviser le capital en 4 parts égales : actions, obligations long terme, or, et cash (obligations monétaires).

📈 Performance historique :

- Rendement annuel net d’inflation : 4,1%

- Volatilité : 7,5%

- Perte maximale : 24%

✅ Avantages :

- Extrêmement résilient : on perd moins en cas de crise.

- La plus faible volatilité parmi ces 5 portefeuilles : on dort tranquille la nuit.

❌ Inconvénients :

- Beaucoup de cash (peu rémunéré) et de matières premières (pas toujours rentable)

- Le portefeuille Permanent sous-performe les autres : moins de risques mais moins de rendement aussi

📊 Pour qui ? L’investisseur très prudent, en quête de stabilité plus que de performance.

3. L’intelligent : l’All Weather de Ray Dalio

Ray Dalio ne cherche pas à battre le marché, mais à résister à toutes les saisons économiques : croissance, récession, inflation ou déflation. Son portefeuille repose sur une répartition pondérée selon le risque économique, avec une part importante d’obligations (55%), des actions (30%), et un peu de matières premières (15%).

📈 Performance historique :

- Rendement annuel net d’inflation : 5%

- Volatilité : 8.6%

- Perte maximale : 29%

✅ Avantages :

- Approche très réfléchie, inspirée de la macroéconomie

- Rendement similaire au 60/40 mais avec une volatilité et une perte maximale plus faible

❌ Inconvénients :

- Complexe à répliquer pour un particulier

- Fortement exposé aux taux d’intérêt

📊 Pour qui ? Ceux qui veulent de la diversification intelligente et peuvent suivre une allocation sophistiquée.

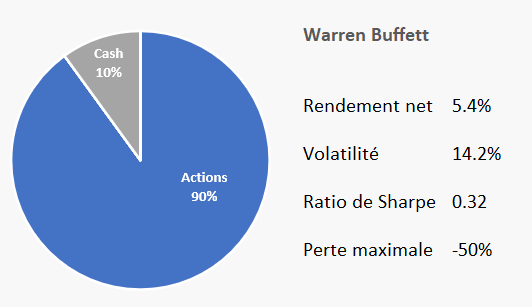

4. L’offensif : la recommandation de Warren Buffett

Warren Buffett conseille aux particuliers de mettre 90 % de leur argent dans des actions et le reste en cash. Simple, sans fioritures, mais extrêmement efficace pour qui sait tenir sur le long terme.

📈 Performance historique :

- Rendement annuel net d’inflation : 5,4%

- Volatilité : 14,2%

- Perte maximale : 50%

✅ Avantages :

- Ultra simple à mettre en œuvre

- Frais très faibles, performance maximale

❌ Inconvénients :

- Pas de diversification entre classes d’actifs

- Volatilité et perte maximale très importantes

📊 Pour qui ? Ceux qui croient aux marchés actions et peuvent encaisser les krachs sans paniquer.

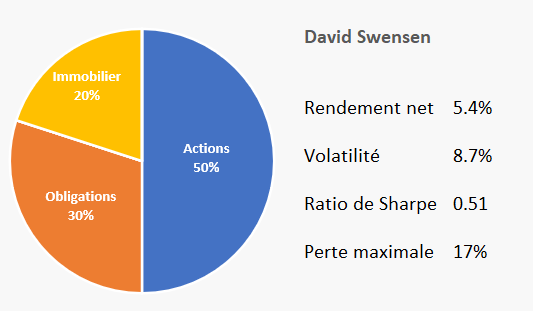

5. Le performant : la stratégie de David Swensen

David Swensen a géré le fonds de l’université de Yale avec des performances exceptionnelles. Pour les particuliers, il recommande une stratégie simple mais efficace : actions internationales (50%), immobilier coté (30%), et obligations gouvernementales (20%).

📈 Performance historique :

- Rendement annuel net d’inflation : 5,4%

- Volatilité : 8.7%

- Perte maximale : 17%

✅ Avantages :

- Exposition aux actifs les plus rentables sur le long terme (actions et immobilier)

- Performance aussi bonne que celle de Buffett mais avec une volatilité et une perte maximale largement inférieures

❌ Inconvénients :

- L’investissement en immobilier peut être plus compliqué s’il est physique

📊 Pour qui ? L’investisseur qui veut maximiser son rendement, tout en minimisant son risque.

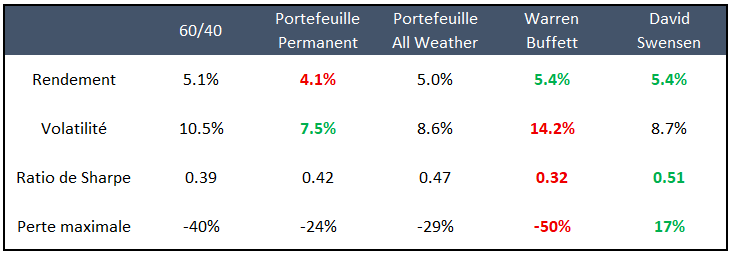

Conclusion : pas de formule magique… mais une bonne boussole

Si on demandait à 100 gérants de construire le portefeuille idéal, on obtiendrait probablement 100 réponses différentes.

Mis à part le portefeuille Permanent, tous les portefeuilles ci-dessus ont un rendement assez similaire, entre 5 et 5,4%. En revanche, le degré de risques varie largement…

Un reproche que l’on peut faire à toutes ces allocations est qu’elles sont statiques : elles n’évoluent pas dans le temps alors que votre situation personnelle change.

En début de carrière, vous pouvez prendre plus de risques. A l’approche de la retraite, vous devez être plus prudent. Votre tolérance au risque peut également évoluer en fonction d’événements dans votre vie perso : naissance d’un enfant, divorce, perte d’un emploi etc.

La meilleure allocation est celle qui vous permet d’atteindre vos objectifs financiers, de bien dormir la nuit, et de ne pas vendre dans la panique. Mieux vaut un portefeuille imparfait mais durable, qu’un portefeuille parfait que vous abandonnez au premier coup de vent…